一人親方への支払いが多い建設業では、インボイス制度の影響が他の業種より大きく出ます。

「登録しているか確認していない」「未登録だったけどどうすればいいかわからない」

という状況のまま支払いを続けている会社も多いです。

この記事では、一人親方のインボイス登録確認の手順と、未登録だった場合の対処法を実務ベースで解説します。

なぜ一人親方のインボイス確認が必要なのか

インボイス制度(適格請求書等保存方式)では、

仕入税額控除を受けるために「適格請求書(インボイス)」の保存が必要です。

インボイスを発行できるのは、税務署に登録した「適格請求書発行事業者」だけです。

つまり、インボイスに未登録の一人親方への支払いは、原則として仕入税額控除が使えません。

外注費100万円(消費税10万円)を支払っても、その10万円を消費税の計算から差し引けなくなります。

建設業で特に影響が大きい理由は、売上に占める外注費の割合が高いからです。

製造業や小売業と違い、建設業は一人親方・下請け業者への外注費が原価の大きな割合を占めます。

未登録の外注先が多いほど、消費税の納税額が増えます。

インボイス登録番号の確認方法(3ステップ)

ステップ1:一人親方に登録番号を聞く

まず取引のある一人親方に「インボイスの登録番号を教えてください」と確認します。

登録している場合は「T」から始まる13桁の番号を持っています。

請求書に番号が記載されていればそのまま使えます。記載がない場合は口頭または書面で確認してください。

ステップ2:国税庁の公表サイトで照合する

番号を聞いたら、実際に登録されているか国税庁の「適格請求書発行事業者公表サイト」で照合します。

検索サイト:インボイス制度 適格請求書発行事業者公表サイト(国税庁)

登録番号・氏名・登録年月日が表示されれば正規の登録事業者です。

番号が存在しない・氏名が一致しない場合は未登録または番号の誤りです。

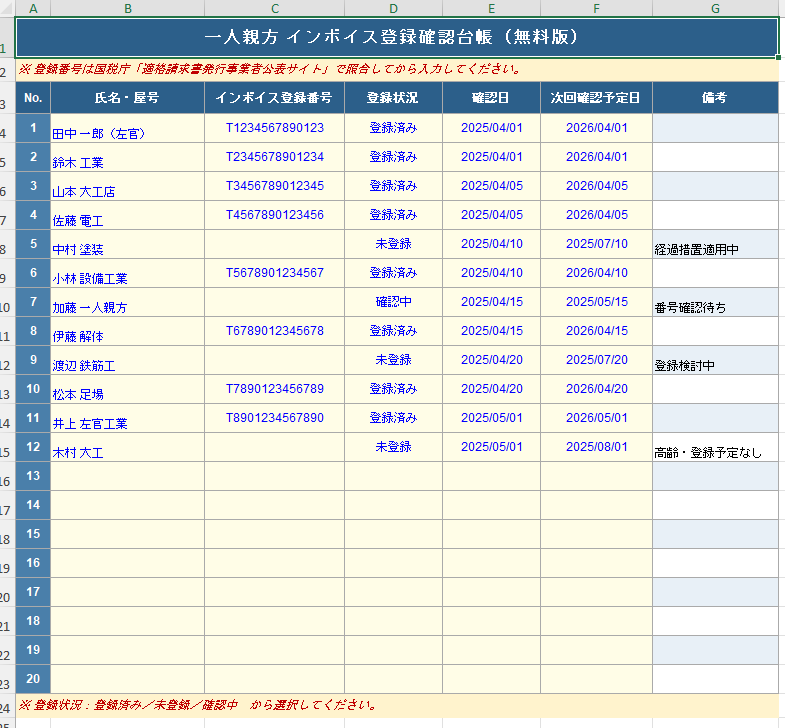

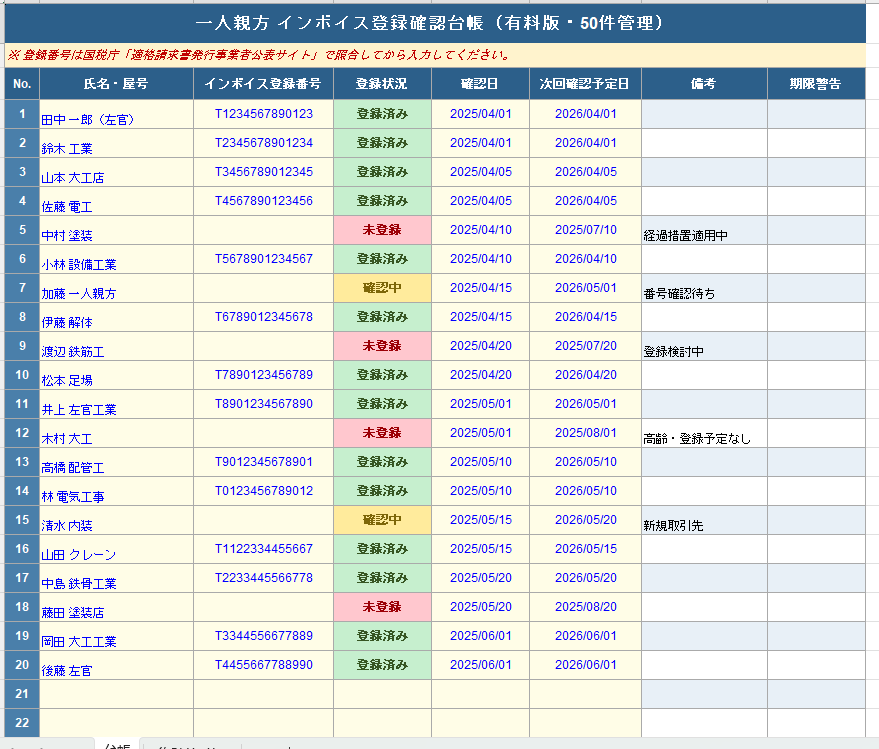

ステップ3:支払先管理台帳に記録する

確認した結果を台帳に記録しておきます。

記録しておくべき項目は、氏名・登録番号・確認日・登録状況(登録済み/未登録)の4点です。

一度確認して終わりではなく、年1回程度の定期確認が必要です。登録状況は変わることがあるためです。

未登録だった場合の対処法

経過措置を活用する

インボイス制度には経過措置があります。

未登録の事業者への支払いでも、一定期間は仕入税額控除の一部が認められます。

2026年9月までは80%控除が使えるため、今すぐ大きな影響が出るわけではありません。

ただし2026年10月以降は50%に下がるため、未登録の外注先が多い会社は早めに対応方針を決めておく必要があります。

外注費を値引き交渉する選択肢

未登録の一人親方との取引を続ける場合、控除できない消費税分を外注費から値引きする交渉をするケースがあります。

ただしこれは一人親方側の収入に直接影響するため、交渉は慎重に行う必要があります。

独占禁止法・下請法の観点から、一方的な値引き要求は問題になる可能性があります。

あくまで双方合意のうえで進めてください。

一人親方側に登録を促す場合の注意点

登録を促すこと自体は問題ありませんが、

「登録しないと仕事を出さない」という形での強制は下請法違反になる可能性があります。

登録するかどうかは一人親方側の判断であることを前提に、状況を説明して選択を委ねる形にしてください。

1,000万円以下・免税事業者の一人親方はどうなる

年間売上1,000万円以下の一人親方は消費税の免税事業者です。

免税事業者はインボイスの登録義務はありませんが、登録することは可能です。

登録すれば課税事業者になり消費税の申告・納付が必要になりますが、

発注側から見ると仕入税額控除が使える取引先になります。

発注側としての対応方針は会社ごとに異なりますが、実務上は以下の3パターンに整理されます。

- 未登録でも経過措置の範囲で取引を続ける。

- 登録済みの一人親方を優先して発注する。

- 外注費の単価を登録状況によって変える。

どのパターンを選ぶか、社内で方針を決めておくことが重要です。

支払先管理台帳テンプレートの使い方

取引先ごとにインボイス登録状況を記録・管理するためのExcelテンプレートを配布しています。

登録番号・確認日・次回確認予定日を記録しておくことで、年次更新のタイミングも管理できます。

取引先が20件を超える場合や、期限管理を自動化したい場合は有料版が便利です。

建設業の経理担当者・現場監督兼務の方向けに、実務で使えるExcelテンプレートを4本まとめたマガジンです。

収録テンプレート(全4本)

① 出来高請求書テンプレート(履歴管理版)

② 工事別原価管理テンプレート(5工事横断版)

③ 一人親方インボイス管理台帳(50件管理版)

④ 建設業 未収金管理台帳(25件管理版)

単品合計3,920円のところ、マガジンなら3,000円。920円お得にまとめて入手できます。

Excel 2013以降対応/Windows・Mac両対応閉じる

まとめ

一人親方のインボイス確認は、

登録番号を聞く→公表サイトで照合する→台帳に記録する、の3ステップで完結します。

未登録だった場合は経過措置の期限を把握したうえで、

取引を続けるか・値引き交渉するか・登録を促すかの方針を会社として決めておくことが重要です。

2026年10月以降は控除率が50%に下がります。

対応を後回しにせず、今のうちに取引先の登録状況を整理しておきましょう。

コメント